Formulaire PEIRL : comment protéger vos biens personnels après la réforme de l’EIRL ?

Longtemps utilisé par les entrepreneurs individuels pour dissocier leurs biens personnels de leurs dettes professionnelles, le formulaire PEIRL a connu un tournant majeur avec la réforme du statut de l’entrepreneur individuel. Si la création de nouvelles EIRL est désormais impossible, la gestion du patrimoine affecté reste un enjeu pour ceux qui bénéficient encore de ce régime ou qui naviguent dans la transition vers le statut unique de l’EI.

Comprendre le rôle du formulaire PEIRL dans la protection du patrimoine

Le formulaire PEIRL (Patrimoine de l’Entrepreneur Individuel à Responsabilité Limitée) est un document administratif qui permettait à un indépendant de lister les biens affectés à son activité. L’objectif était de créer une barrière juridique entre le patrimoine privé et les actifs professionnels, comme le stock de marchandises ou la trésorerie de l’entreprise.

Un complément aux formulaires P0, P2 et P4

Le PEIRL accompagne les déclarations d’activité classiques. Lorsqu’un artisan ou un commerçant optait pour l’EIRL, il joignait cet intercalaire à son dossier de création (P0), de modification (P2) ou de radiation (P4). Ce document matérialisait l’affectation des biens, rendant la protection opposable aux créanciers.

La distinction entre biens nécessaires et biens utiles

Le remplissage du formulaire exige de la rigueur. L’entrepreneur doit lister les biens nécessaires à l’activité, comme un fonds de commerce ou une machine-outil, et peut inclure des biens utiles, par exemple un véhicule servant à la fois aux livraisons et aux loisirs. Cette distinction détermine l’étendue de la saisissabilité en cas de difficultés financières.

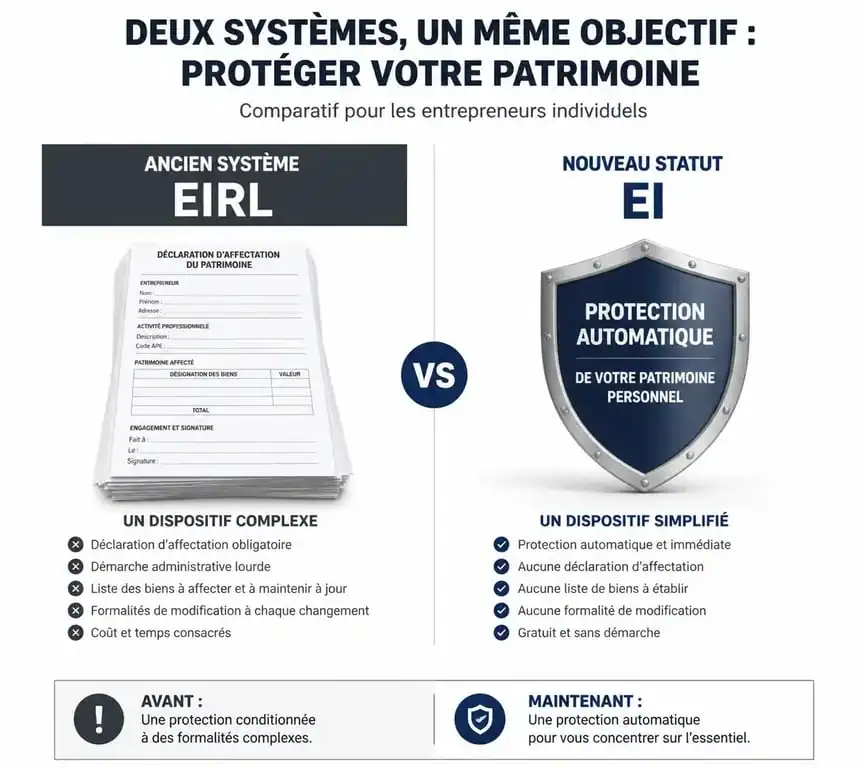

La réforme de 2022 : ce qui change pour l’usage du PEIRL

Depuis le 15 mai 2022, la loi en faveur de l’activité professionnelle indépendante a instauré un statut unique protecteur, rendant l’option pour l’EIRL caduque pour les nouveaux créateurs. Toutefois, le formulaire PEIRL conserve une utilité pour les situations existantes.

Le maintien des droits pour les EIRL en cours

Pour les entrepreneurs ayant opté pour l’EIRL avant la réforme, le régime de l’affectation de patrimoine subsiste. Le formulaire PEIRL reste d’actualité pour toute modification de la déclaration initiale. Pour ajouter un nouvel équipement lourd au patrimoine affecté ou en retirer un, cette procédure auprès du Guichet Unique ou du greffe demeure obligatoire.

Le passage automatique au nouveau statut de l’EI

Pour les nouveaux entrepreneurs, la protection est désormais de plein droit. Il n’est plus nécessaire de remplir un formulaire PEIRL pour séparer ses patrimoines : la loi protège automatiquement vos biens personnels, comme votre résidence principale ou votre épargne, contre les créanciers professionnels, sauf en cas de manœuvres frauduleuses ou de garanties personnelles comme un cautionnement.

| Caractéristique | Ancien système (EIRL + PEIRL) | Nouveau système (Statut EI unique) |

|---|---|---|

| Démarche | Déclaration d’affectation obligatoire | Automatique, sans formalité |

| Séparation des biens | Limitée aux biens listés | Séparation totale par défaut |

| Coût | Frais de greffe possibles | Gratuit |

| Accessibilité | Clôturé aux nouvelles adhésions | Standard pour tous |

Guide pratique : comment remplir les sections clés du formulaire

Bien que le Guichet Unique centralise les formalités, la structure du formulaire PEIRL reste la référence pour déclarer ses actifs. La précision est nécessaire pour éviter une inopposabilité de la protection.

L’inventaire des biens : une précision chirurgicale

Chaque élément doit être identifié de manière unique dans l’état descriptif. Pour un véhicule, le numéro de série et l’immatriculation sont requis. Pour du matériel informatique, la marque et le modèle ne suffisent pas toujours. Une erreur de description dans le formulaire peut fragiliser la protection juridique du bien concerné.

L’entrepreneur doit agir avec méthode pour séparer ses actifs. La ligne tracée par le formulaire PEIRL doit être nette. Si la frontière entre le professionnel et le personnel est floue, la protection risque de s’effondrer. Ce découpage administratif permet de délimiter précisément ce qui appartient à l’entreprise, évitant ainsi que les créanciers ne saisissent des éléments de votre patrimoine privé.

L’évaluation des biens et l’intervention d’experts

Tout bien d’une valeur supérieure à 30 000 euros doit être évalué par un professionnel, comme un commissaire aux comptes, un expert-comptable ou une association de gestion agréée. Cette évaluation garantit aux tiers que la valeur du patrimoine affecté n’est pas surévaluée, ce qui protégerait indûment l’entrepreneur au détriment de ses créanciers.

Où déposer le formulaire et quelles sont les conséquences ?

Le dépôt du formulaire PEIRL, ou de sa version numérisée sur le portail de l’INPI, déclenche la protection. À compter de la date de publication, les créanciers ne peuvent plus saisir que les biens listés dans la déclaration.

Le transfert vers le Guichet Unique

Toutes les formalités relatives au patrimoine affecté passent désormais par le Guichet Unique des formalités des entreprises. L’interface numérique remplace l’envoi papier du CERFA 14215*04. Il est recommandé de conserver une copie du formulaire pour vos archives, car il constitue la preuve de l’étendue de votre responsabilité limitée.

Les obligations comptables liées à l’affectation

Remplir un formulaire PEIRL engage l’entrepreneur à une discipline comptable stricte. Il est impératif d’ouvrir un compte bancaire dédié à l’activité et de tenir une comptabilité autonome pour le patrimoine affecté. Le non-respect de ces obligations, comme le mélange des flux financiers ou l’absence de bilan annuel, peut entraîner la levée de la protection et rendre l’entrepreneur responsable sur l’ensemble de ses biens personnels.

La modification et la clôture de l’affectation

Le patrimoine affecté peut évoluer au cours de la vie de l’entreprise. Le retrait d’un bien ou l’ajout d’une nouvelle acquisition nécessite une mise à jour. En cas de cessation d’activité ou de transformation en société, comme une EURL ou une SASU, le formulaire de radiation ou de transfert doit être complété pour organiser la dévolution des biens et clôturer le régime de l’EIRL.