Courtage : définition, fonctionnement et 3 critères pour choisir son intermédiaire

Dans un environnement économique complexe, le courtage est un levier stratégique pour les particuliers et les entreprises. Qu’il s’agisse de négocier un prêt immobilier, de souscrire une assurance ou d’investir sur les marchés financiers, cet intermédiaire facilite la mise en relation entre une offre et une demande. Mais que recouvre exactement cette activité et quel est son impact sur le coût final d’une transaction ?

Qu’est-ce que le courtage ? Définition et principes

Le courtage est une activité de service consistant à mettre en relation deux parties souhaitant réaliser une opération commerciale ou financière. Le professionnel qui exerce cette activité est le courtier (ou broker en anglais). Sa mission n’est pas de vendre son propre stock de produits, mais d’agir comme un trait d’union neutre entre un client et un fournisseur.

Juridiquement, le courtier est un mandataire indépendant. Contrairement à un agent commercial lié à une marque, le courtier prospecte l’ensemble du marché pour trouver la solution adaptée aux besoins de son client. Cette indépendance est le socle de sa valeur ajoutée : elle garantit une impartialité dans le conseil et une mise en concurrence réelle des prestataires.

Le mécanisme de la mise en relation

Le processus commence par l’identification d’un besoin. Le courtier analyse la situation de son client, définit un cahier des charges et sollicite son réseau de partenaires, qu’il s’agisse de banques, d’assureurs ou de fournisseurs. Une fois les propositions reçues, il les compare, les négocie et présente les meilleures options. La transaction finale se conclut directement entre le client et le fournisseur, le courtier restant un intermédiaire technique et administratif.

La rémunération du courtier

Le service de courtage est rémunéré par une commission, appelée « droit de courtage ». Cette rémunération prend deux formes : un montant fixe forfaitaire ou un pourcentage de la transaction réalisée. Selon les secteurs, cette commission est payée par le client final, par le fournisseur de service, ou par les deux parties. Cette structure de coût doit être transparente dès la signature du mandat.

Les différents domaines d’application du courtage

L’utilité du courtage se manifeste partout où l’asymétrie d’information est forte et où la négociation demande une expertise technique.

Le courtage en assurance et en banque

C’est la forme la plus connue. Le courtier en assurance aide ses clients à naviguer parmi de nombreux contrats pour trouver les garanties adaptées au meilleur prix. Dans le domaine bancaire, le courtier en crédit immobilier négocie les taux d’intérêt, les conditions de l’assurance emprunteur et les frais de dossier, permettant des économies significatives.

Le courtage financier et boursier

Dans la finance, le courtier permet aux investisseurs d’accéder aux marchés d’actions, d’obligations ou de produits dérivés. Sans lui, un particulier ne pourrait pas passer d’ordre sur les places boursières. Ici, la rapidité d’exécution et la robustesse de la plateforme technologique sont les critères de sélection majeurs.

Le courtage de marchandises et de fret

Le courtage de marchandises concerne les matières premières comme le pétrole, les céréales ou les métaux. Le courtier met en relation des producteurs et des acheteurs industriels. De même, le courtier en fret organise le transport de marchandises en optimisant les capacités des navires ou des avions pour le compte de ses clients.

Fonctionnement opérationnel et valeur ajoutée

Pourquoi passer par un intermédiaire ? La réponse réside dans l’expertise et le gain de temps. Le courtier possède une connaissance approfondie des rouages de son secteur, des clauses contractuelles et des marges de manœuvre des décideurs.

Le courtier agit comme une couche d’expertise entre le besoin brut et la solution technique. Cette intervention filtre les offres inadaptées, décode le jargon juridique et structure le dossier pour qu’il soit plus convaincant auprès des institutions. En isolant le client des complexités administratives, l’intermédiaire sécurise la transaction et maximise les chances d’obtenir une validation rapide. Cette interface permet d’éviter les erreurs coûteuses sur le long terme.

| Type de courtage | Rôle principal | Mode de rémunération |

|---|---|---|

| Immobilier / Crédit | Négociation de taux et d’assurances | Commission bancaire + Frais de dossier |

| Assurance | Audit de risques et placement de contrats | Commission sur les primes versées |

| Bourse / Finance | Exécution d’ordres de marché | Frais de transaction (spread ou fixe) |

| Énergie | Optimisation des contrats | Commission versée par le fournisseur |

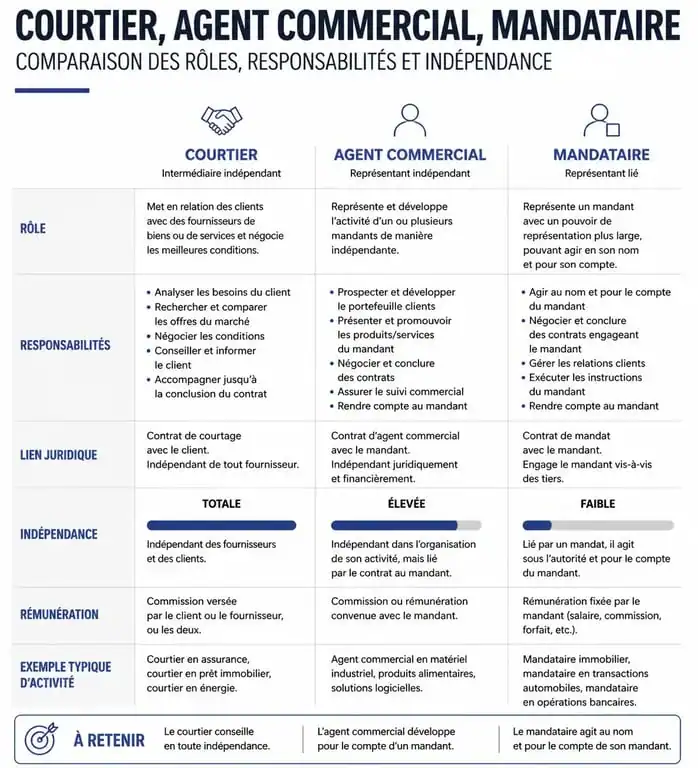

Comment distinguer le courtier des autres intermédiaires ?

Il est fréquent de confondre le courtier avec d’autres professions réglementées. Pourtant, les obligations varient sensiblement.

Courtier vs Agent général

L’agent général représente une compagnie d’assurance spécifique dont il est le mandataire. Le courtier, à l’inverse, est le mandataire de son client. Si l’agent propose les produits de sa marque, le courtier compare plusieurs marques pour proposer la meilleure solution du marché.

Courtier vs Mandataire

Le mandataire agit pour le compte d’une seule enseigne, souvent avec une exclusivité. Le courtier jouit d’une liberté totale dans le choix de ses partenaires. Cette distinction est cruciale pour l’objectivité du conseil. Le courtier est soumis à une obligation de conseil renforcée : il doit justifier par écrit pourquoi il préconise une solution plutôt qu’une autre.

3 points de vigilance pour choisir son courtier

Tous les courtiers ne se valent pas. Pour s’assurer d’un service de qualité, certains critères sont déterminants.

Vérifiez d’abord les habilitations et certifications. En France, un courtier doit être immatriculé à l’ORIAS. C’est la garantie qu’il possède les diplômes requis et une assurance de responsabilité civile professionnelle.

Exigez la transparence des conventions. Un professionnel doit vous présenter un mandat de recherche ou une convention de courtage claire. Ce document détaille sa rémunération, ses partenaires et l’étendue de sa mission.

Évaluez la profondeur du réseau. Interrogez le courtier sur le nombre de partenaires avec lesquels il travaille réellement. Un professionnel qui n’interroge que deux banques n’offre pas une mise en concurrence suffisante pour justifier ses honoraires.

Le courtage est une ingénierie de la négociation qui transforme un besoin complexe en une solution optimisée. Que ce soit pour gagner du temps ou de l’argent, le recours à cet expert est un investissement souvent rentabilisé dès la première transaction.

- Tarif netlinking : 50 €, 1 500 € et les écarts qui changent tout - 23 juillet 2026

- Assistante de direction : de 28 000 € à 52 000 € selon l’expérience, le secteur et la ville - 23 juillet 2026

- Plan d’action SEO : de l’audit aux KPI, prioriser sans s’éparpiller - 22 juillet 2026