Rachat de trimestres de retraite : barème, calcul de rentabilité et options stratégiques

Le rachat de trimestres, ou versement pour la retraite, permet de compenser des années d’études ou des périodes de carrière incomplètes pour atteindre plus rapidement le taux plein. Avec l’allongement de la durée de cotisation imposé par les réformes, cette option devient un levier pour de nombreux actifs. Toutefois, cette opération représente un investissement financier important. Il est nécessaire de comprendre le mode de calcul du prix et d’évaluer la rentabilité à long terme avant de solliciter l’Assurance Retraite.

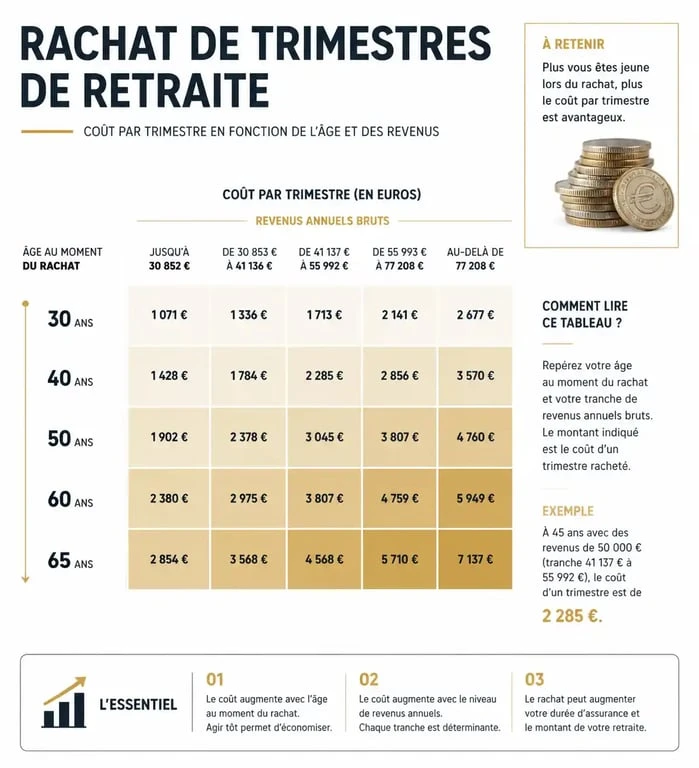

Comment est calculé le prix d’un trimestre de retraite ?

Le coût d’un trimestre n’est pas fixe. Il est individualisé et évolue chaque année selon un barème officiel. Trois facteurs principaux déterminent le montant à verser pour valider une période manquante.

L’âge au moment de la demande

Le coût unitaire augmente avec l’âge. Plus vous approchez de l’âge légal de départ, plus le prix grimpe. L’administration considère que l’effort financier doit être proportionnel au bénéfice immédiat. Un rachat effectué à 30 ans est moins onéreux qu’un rachat effectué à 58 ans, car le capital versé reste plus longtemps dans les caisses avant le versement de la pension.

Le niveau de revenus

Le prix dépend de la moyenne de vos revenus d’activité des trois dernières années. Ce calcul se base sur le Plafond Annuel de la Sécurité Sociale (PASS). Si vos revenus sont inférieurs à 75 % du PASS, vous bénéficiez du tarif plancher. Si vos revenus dépassent le PASS, le coût atteint un plafond maximal. Entre ces deux bornes, le prix est calculé au prorata de vos revenus réels.

L’option de rachat choisie

Deux formules de rachat impactent la facture finale. La première est le rachat au titre du taux seul, qui permet de réduire ou d’annuler la décote, soit la réduction définitive de votre pension en cas de trimestres manquants. C’est l’option la moins coûteuse. La seconde est le rachat au titre du taux et de la durée d’assurance. Elle réduit la décote tout en augmentant la durée de cotisation prise en compte. Plus onéreuse, elle offre un gain plus significatif sur le montant mensuel de la pension.

Le barème de rachat : chiffres et exemples concrets

Le coût d’un trimestre varie de 1 000 € à plus de 6 000 € selon les profils. Voici une estimation simplifiée basée sur les barèmes récents pour un rachat au titre du « taux et de la durée d’assurance » :

| Âge de l’assuré | Revenu < 33 000 € | Revenu > 46 000 € |

|---|---|---|

| 35 ans | Env. 2 300 € | Env. 3 100 € |

| 45 ans | Env. 2 800 € | Env. 3 800 € |

| 55 ans | Env. 3 400 € | Env. 4 600 € |

| 60 ans | Env. 3 900 € | Env. 5 300 € |

Ces montants sont déductibles de votre revenu imposable. Pour un contribuable imposé à une tranche marginale de 30 %, un rachat de 4 000 € coûte réellement 2 800 € après économie d’impôt. Cet avantage fiscal est un argument majeur pour les cadres et les professions libérales.

Les périodes éligibles et les tarifs préférentiels

Le législateur encadre strictement les situations permettant de racheter des trimestres. Le nombre total de trimestres rachetables, toutes catégories confondues, est limité à 12.

Les années d’études supérieures

Vous pouvez racheter des trimestres pour des périodes d’études ayant abouti à un diplôme d’État ou pour des classes préparatoires. Si la demande est formulée dans les 10 ans suivant la fin des études, le coût est réduit de manière forfaitaire. Cet abattement rend l’opération rentable si elle est anticipée dès l’entrée dans la vie active.

Les années incomplètes

Il s’agit des années civiles où vous avez travaillé sans valider 4 trimestres, comme lors de jobs d’été, de périodes de chômage non indemnisé ou de temps partiel. Le rachat permet de compléter ces années pour atteindre le maximum de 4 trimestres par an. Cette démarche sécurise votre parcours face aux aléas d’une carrière hachée.

Cas spécifiques : stages et apprentissage

Les stages en entreprise gratifiés permettent un rachat à tarif préférentiel, à condition que la demande soit faite dans les deux ans suivant la fin du stage. Pour les anciens apprentis ayant travaillé entre 1972 et 2013, des conditions spécifiques compensent des assiettes de cotisations faibles à l’époque.

La procédure pour simuler et valider son rachat

Le rachat de trimestres demande une préparation rigoureuse. Avant toute décision, une simulation est impérative pour vérifier l’intérêt financier.

Étape 1 : Utiliser le simulateur officiel

L’Assurance Retraite propose sur son site un outil de simulation accessible via FranceConnect. Il récupère automatiquement vos données de carrière pour fournir une estimation précise basée sur votre âge et vos revenus réels.

Étape 2 : L’analyse de rentabilité

Calculez le temps de retour sur investissement. Divisez le coût total du rachat (net d’impôts) par le gain mensuel supplémentaire sur votre pension. Si le rachat coûte 15 000 € et rapporte 100 € de plus par mois, il faudra 150 mois, soit 12,5 ans, pour amortir l’investissement. Si vous partez à 64 ans avec une espérance de vie de 85 ans, l’opération est bénéficiaire.

Étape 3 : La demande formelle

Une fois la décision prise, remplissez le formulaire de « Demande d’évaluation de versement pour la retraite ». La caisse vous enverra une proposition commerciale valable deux mois. Ce document précise le montant exact. Vous pouvez étaler le paiement sur plusieurs mois ou années si vous rachetez plus d’un trimestre.

Faut-il racheter maintenant ou attendre ?

Le timing est déterminant. Racheter trop tôt comporte un risque : si l’âge légal de départ est repoussé, vos trimestres rachetés pourraient perdre leur utilité si vous atteignez le taux plein naturellement. À l’inverse, attendre trop longtemps augmente le prix à cause du barème lié à l’âge.

Il est souvent conseillé d’attendre la cinquantaine pour avoir une vision claire de sa fin de carrière, tout en surveillant les dispositifs pour jeunes actifs ou stagiaires qui expirent rapidement. Comparez toujours le rachat de trimestres avec d’autres formes d’épargne retraite, comme le Plan d’Épargne Retraite (PER), qui offre également une déduction fiscale mais avec une gestion du capital différente.