Déterminer la valeur d’entreprise ne se résume pas à consulter un solde bancaire ou à observer le chiffre d’affaires annuel. C’est un exercice de haute précision, indispensable lors d’une cession, d’une levée de fonds ou d’une fusion. Comprendre ce concept permet de distinguer ce que l’entreprise vaut intrinsèquement de ce qui revient réellement aux actionnaires une fois les dettes apurées.

Qu’est-ce que la valeur d’entreprise et comment la définir ?

La valeur d’entreprise, souvent abrégée EV pour Enterprise Value, représente la valeur totale de l’outil de production. Contrairement à la capitalisation boursière, qui ne concerne que les actionnaires, la valeur d’entreprise englobe l’ensemble des ressources financières mobilisées pour faire fonctionner l’activité : les capitaux propres et la dette financière nette.

En finance, la valeur d’entreprise est le prix théorique qu’un acquéreur doit payer pour racheter l’intégralité d’une société. S’il rachète toutes les actions, il devient responsable des dettes de la structure, mais récupère aussi la trésorerie disponible. Le calcul standard s’établit ainsi :

Valeur d’Entreprise = Valeur des Capitaux Propres (Equity Value) + Dette Financière Nette

La dette nette est la dette financière brute diminuée de la trésorerie et des équivalents de trésorerie. Ce montant reflète la réalité économique de l’entité, indépendamment de sa structure de financement.

La distinction entre Valeur d’Entreprise et Equity Value

Une confusion fréquente consiste à traiter la valeur des capitaux propres comme la valeur totale de l’entreprise. L’Equity Value est la part de la valeur revenant spécifiquement aux actionnaires. Pour un investisseur, la valeur d’entreprise est le point de départ de la négociation, tandis que l’Equity Value est le montant net décaissé pour acquérir les titres.

Les 3 méthodes piliers pour évaluer la valeur d’entreprise

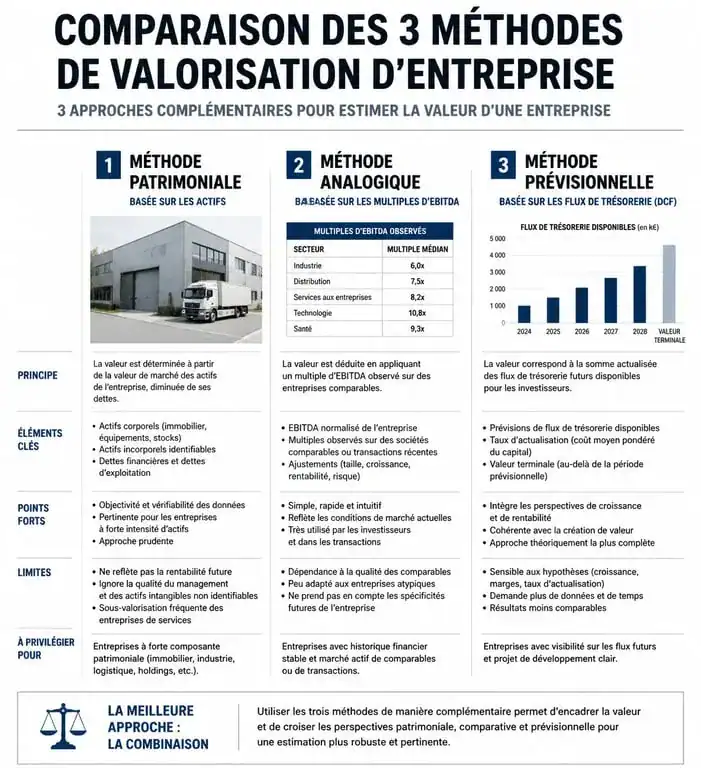

Il n’existe pas de formule unique, mais un faisceau d’indices. Les professionnels utilisent généralement trois approches complémentaires pour trianguler la valeur la plus juste.

1. La méthode patrimoniale (ou actif net réévalué)

Cette approche consiste à évaluer séparément chaque élément de l’actif et du passif. On ne se contente pas de la valeur comptable, souvent décalée par rapport à la réalité du marché. On procède à une réévaluation pour obtenir l’Actif Net Réévalué (ANR). Cette méthode est adaptée aux entreprises possédant un patrimoine immobilier important ou des actifs tangibles lourds, mais elle tend à sous-évaluer les entreprises de services ou de technologie dont la valeur repose sur l’immatériel.

2. La méthode analogique (ou méthode des multiples)

Très utilisée en private equity et en fusions-acquisitions, cette méthode repose sur la comparaison. On observe à quel multiple de leur EBITDA (Excédent Brut d’Exploitation) ou de leur chiffre d’affaires des entreprises similaires se sont vendues récemment. Si le ratio moyen du secteur est de 7 fois l’EBITDA, une entreprise dégageant 1 million d’euros d’EBITDA est valorisée autour de 7 millions d’euros en valeur d’entreprise. C’est une méthode pragmatique, ancrée dans la réalité du marché.

3. La méthode prévisionnelle (Discounted Cash Flows – DCF)

Ici, on regarde vers l’avenir. La valeur d’entreprise est la somme des flux de trésorerie futurs que l’activité va générer, actualisés à un taux reflétant le risque de l’investissement (le WACC ou CMPC). C’est la méthode la plus rigoureuse sur le plan théorique, car elle valorise la capacité de l’entreprise à créer de la richesse demain. Elle demande cependant des prévisions financières solides et des hypothèses de croissance réalistes.

Le tableau suivant synthétise les avantages et les limites de chaque approche :

| Méthode | Avantages | Inconvénients |

|---|---|---|

| Patrimoniale | Précise pour les actifs tangibles, rassurante. | Ignore la rentabilité future et l’immatériel. |

| Analogique | Reflet direct du marché, simple à comprendre. | Dépend de la disponibilité de comparables fiables. |

| DCF (Flux futurs) | Valorise le potentiel et la stratégie. | Sensible aux hypothèses de calcul. |

L’importance des actifs immatériels et du « Goodwill »

Au-delà des chiffres du bilan, une grande partie de la valeur d’entreprise réside dans l’invisible. Les brevets, la notoriété de la marque, les processus internes et le capital humain constituent les actifs incorporels. Lorsqu’une entreprise est rachetée plus cher que la valeur de ses actifs nets identifiables, la différence est inscrite au bilan de l’acquéreur sous le nom de Goodwill (ou écart d’acquisition).

Dans cette analyse, l’expert agit comme une vigie. Il ne se contente pas de lire les états financiers ; il identifie les signaux faibles qui feront la valeur de demain. Cela implique d’analyser la robustesse de la chaîne de commandement, la fidélité de la base client ou l’avance technologique sur les concurrents. Cette surveillance permet d’anticiper les risques d’obsolescence qui pourraient dégrader la valeur d’entreprise, transformant une évaluation statique en une analyse dynamique du risque et de l’opportunité. La dimension stratégique prend ici le pas sur l’arithmétique comptable.

Ignorer ces éléments immatériels lors d’une évaluation expose au risque de brader l’entreprise. À l’inverse, les surévaluer sans preuves concrètes peut faire échouer une négociation face à des investisseurs aguerris.

Quand et pourquoi procéder à une évaluation de la valeur d’entreprise ?

Si la vente est le déclencheur le plus évident, d’autres contextes imposent une maîtrise parfaite de la valeur d’entreprise. Chaque situation influence le choix de la méthode de calcul.

La transmission familiale ou successorale définit une base équitable pour le partage des parts ou le calcul des droits de mutation. Lors d’une levée de fonds, la valeur d’entreprise « pre-money » détermine le pourcentage de capital que les fondateurs cèdent en échange de l’injection de cash. Connaître sa valeur d’entreprise régulièrement permet aux dirigeants de mesurer l’impact de leurs décisions stratégiques sur la création de richesse. Enfin, pour le rachat de parts entre associés, une formule de valorisation est souvent prévue dans le pacte d’associés, se basant sur les principes de la valeur d’entreprise.

Les facteurs qui influencent négativement la valorisation

Certains éléments, appelés « décotes », réduisent la valeur d’entreprise finale. On pense à la dépendance excessive envers un seul client ou envers le dirigeant fondateur (risque « homme-clé »). Un passif social lourd, des litiges juridiques en cours ou un manque d’investissement dans l’outil de production sont des signaux négatifs lors d’une due diligence. À l’inverse, une structure de revenus récurrents ou une barrière à l’entrée technologique forte booste significativement les multiples appliqués.

Comment préparer son entreprise pour maximiser sa valeur ?

Maximiser la valeur d’entreprise est un travail de longue haleine qui commence plusieurs années avant une sortie. Cela passe par une optimisation de la structure financière et une organisation interne irréprochable.

Assainir le bilan en réduisant l’endettement inutile et en optimisant le besoin en fonds de roulement (BFR) augmente mécaniquement la trésorerie nette, et donc la part revenant aux actionnaires. Une gestion rigoureuse des stocks et des délais de paiement clients constitue un levier puissant.

Documenter les processus est tout aussi crucial. Une entreprise dont le savoir-faire est documenté et transférable vaut plus cher qu’une structure où tout repose sur l’intuition du patron. La mise en place de systèmes d’information (ERP, CRM) performants rassure l’acquéreur sur la pérennité de l’activité après le départ du vendeur.

La valeur d’entreprise est une notion mouvante, à la croisée des chemins entre comptabilité passée, performance présente et promesses futures. Faire appel à un expert indépendant, expert-comptable ou cabinet de M&A, reste la meilleure option pour obtenir une évaluation objective, capable de résister à l’épreuve d’une négociation serrée.

Articles qui pourraient vous intéresser :

Philippe de villiers fortune : ce que l’on sait vraiment aujourd’hui

Philippe de villiers fortune : ce que l’on sait vraiment aujourd’hui

Combien peut-on vraiment gagner en bourse par mois sans se brûler les ailes

Combien peut-on vraiment gagner en bourse par mois sans se brûler les ailes

Valeur mobilière de placement : fonctionnement, exemples et fiscalité à connaître

Valeur mobilière de placement : fonctionnement, exemples et fiscalité à connaître

Investir sans être expert : 3 piliers pour faire fructifier son épargne en toute sérénité

Investir sans être expert : 3 piliers pour faire fructifier son épargne en toute sérénité