Compte produits exceptionnels : maîtriser la classe 77 et les nouveaux réflexes du PCG

Dans la comptabilité d’entreprise, tous les revenus ne se valent pas. Si la majorité des gains provient de l’activité courante, certaines rentrées d’argent surgissent de manière imprévue, sans lien direct avec l’objet social de la société. C’est ici qu’intervient le compte produits exceptionnels. Logés dans la classe 77 du Plan Comptable Général (PCG), ces flux financiers exigent une attention rigoureuse, car leur mauvaise affectation fausse l’analyse de la rentabilité réelle et impacte la lecture fiscale du bilan.

Qu’est-ce qu’un produit exceptionnel en comptabilité ?

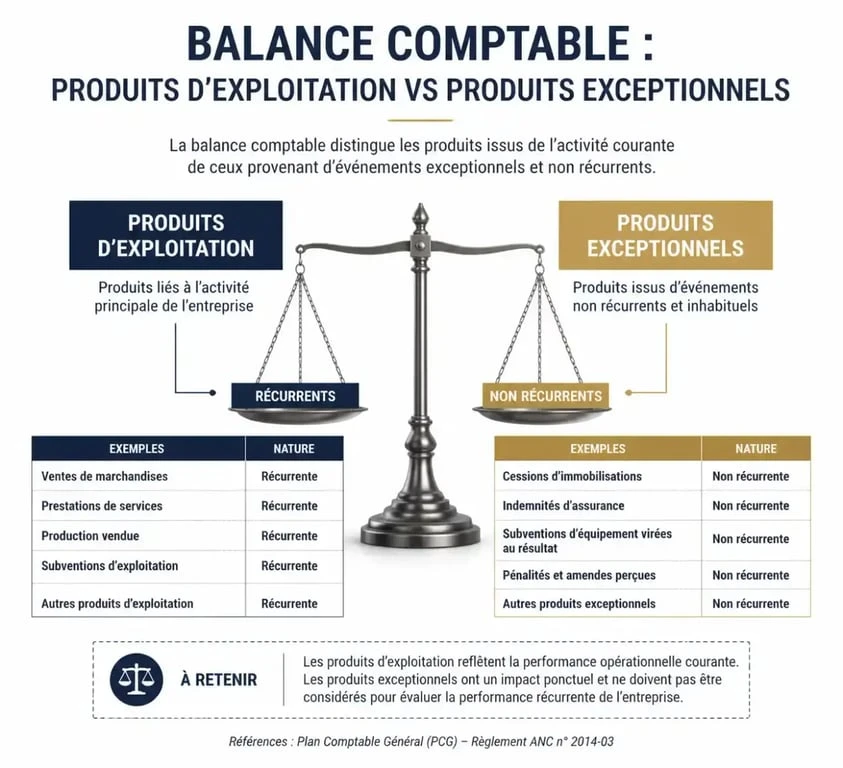

Un produit exceptionnel désigne une ressource sans lien avec l’exploitation normale et courante de l’entreprise. Contrairement aux produits d’exploitation, comme les ventes de marchandises ou les prestations de services, ou aux produits financiers, tels que les intérêts perçus, les produits exceptionnels se distinguent par leur caractère inhabituel ou leur nature non récurrente.

La distinction avec l’exploitation courante

Pour classer un gain, posez-vous une question simple : cette opération fait-elle partie du cycle de vie habituel de mon activité ? Si vous vendez un logiciel en tant qu’éditeur, c’est de l’exploitation. Si vous gagnez un procès contre un ancien fournisseur et percevez des dommages-intérêts, c’est un produit exceptionnel. Cette séparation est cruciale pour calculer l’EBE (Excédent Brut d’Exploitation), un indicateur qui doit rester exempt de tout événement accidentel pour permettre une comparaison fiable d’une année sur l’autre.

Le cadre réglementaire du PCG

Le Plan Comptable Général définit strictement l’usage de la classe 77. Si cette catégorie était historiquement large, les évolutions récentes des normes comptables françaises restreignent désormais ce qui peut être qualifié d’exceptionnel. L’objectif est d’harmoniser les pratiques avec les normes internationales IFRS, où la notion d’exceptionnel est quasi inexistante. En France, cette distinction demeure, mais avec une exigence accrue sur la justification du caractère anormal de l’opération.

Le détail des comptes 77 : une nomenclature précise

La classe 77 se subdivise en plusieurs sous-comptes, chacun répondant à une situation spécifique. Maîtriser cette arborescence garantit une tenue de livre rigoureuse et facilite le travail de l’expert-comptable lors de la clôture de l’exercice.

Les produits exceptionnels sur opérations de gestion (771)

Ce compte regroupe les gains liés à la gestion, mais sans caractère répétitif. On y retrouve :

Le compte 7711 (Dédits et pénalités perçues) enregistre les sommes reçues suite à une rupture de contrat par un tiers ou des pénalités de retard facturées à des partenaires. Le compte 7713 (Libéralités reçues) accueille les dons ou legs perçus par l’entreprise. Le compte 7714 (Rentrées sur créances amorties) comptabilise le paiement inattendu d’un client dont la créance avait été passée en irrécouvrable lors d’un exercice précédent. Enfin, le compte 7717 (Dégrèvements d’impôts autres que l’IS) est utilisé si l’administration fiscale rembourse un trop-perçu sur la CFE ou la taxe foncière.

Les produits exceptionnels sur opérations en capital (775 & 777)

Cette section concerne les mouvements liés au patrimoine de l’entreprise plutôt qu’à ses flux de trésorerie immédiats.

Le compte 775 est utilisé lors de la cession d’éléments d’actifs, comme la vente d’une machine, d’un véhicule de fonction ou d’un local. On y inscrit le prix de vente hors taxes. En parallèle, la valeur nette comptable de l’élément sorti est inscrite en charges exceptionnelles (compte 675) pour déterminer la plus-value ou la moins-value de cession. Le compte 777 concerne le virement des subventions d’investissement au résultat de l’exercice. Lorsqu’une entreprise reçoit une aide pour acquérir un équipement, elle n’enregistre pas le gain en une seule fois, mais l’étale sur la durée d’amortissement du bien.

L’impact de la réforme du PCG sur les comptes produits exceptionnels

La réglementation comptable a subi une refonte pour clarifier la présentation des comptes annuels. Cette réforme modifie la perception du résultat exceptionnel.

Désormais, un événement est jugé exceptionnel s’il ne se produit pas dans le cadre de l’activité ordinaire. Des événements autrefois classés en 77 par habitude, comme certaines erreurs de facturation, sont désormais réintégrés dans les comptes d’exploitation s’ils ne présentent pas de rupture majeure. Cette approche oblige les comptables à analyser la genèse de chaque flux plutôt que d’utiliser la classe 77 comme un fourre-tout pour les ajustements de fin d’année.

La comptabilité moderne cherche à rendre chaque écriture cohérente avec l’activité réelle. Cette vision structurelle permet de ne plus voir le compte 77 comme une simple boîte à imprévus, mais comme un révélateur des événements sortant du cadre structurel. Cette précision renforce la transparence vis-à-vis des banquiers et des investisseurs, qui distinguent ainsi la performance opérationnelle pure des accidents de parcours.

Tableau de correspondance : Avant vs Après Réforme

| Type d’opération | Ancien usage | Nouvelle orientation (PCG réformé) |

|---|---|---|

| Cessions d’actifs courants | Compte 775 | Maintien en 775 si non récurrent |

| Corrections d’erreurs mineures | Compte 772 | Réaffectation en comptes de classe 6 ou 7 par nature |

| Subventions d’équilibre | Compte 7715 | Analyse selon l’objet de la subvention |

Comment enregistrer correctement un produit exceptionnel ?

La comptabilisation suit la logique de la partie double. Pour un gain, on crédite le compte de la classe 77 concerné et on débite un compte de tiers (411 Client, 441 État) ou un compte de trésorerie (512 Banque).

Exemple pratique : L’indemnité d’assurance

Si une entreprise subit un dégât des eaux détruisant un stock et reçoit une indemnité d’assurance de 5 000 €, cette somme n’est pas le fruit d’une vente. Elle constitue un produit exceptionnel.

L’écriture consiste à débiter le compte 512 (Banque) pour 5 000 € et à créditer le compte 771 (Produits exceptionnels sur opérations de gestion) pour le même montant. Cette opération augmente le résultat net tout en étant isolée de la performance commerciale.

La symétrie avec les charges exceptionnelles

Les produits exceptionnels fonctionnent en miroir des charges exceptionnelles (compte 67). Le résultat exceptionnel est la différence entre le total des comptes 77 et le total des comptes 67. Un résultat exceptionnel fortement positif peut masquer une exploitation déficitaire. Il est donc vital pour un chef d’entreprise de ne pas se réjouir d’un bénéfice gonflé par des éléments non reproductibles.

Conséquences fiscales et stratégiques

Le classement en produit exceptionnel a des répercussions sur la fiscalité et la stratégie de croissance.

Fiscalité : IS et participation

Les produits exceptionnels entrent dans la base imposable à l’Impôt sur les Sociétés (IS) au taux normal. Toutefois, certains gains, comme les plus-values de cession à long terme sur des titres de participation, bénéficient parfois d’un régime réduit. Par ailleurs, le calcul de la réserve spéciale de participation des salariés repose sur le bénéfice net. Un produit exceptionnel important augmente mécaniquement cette prime, ce qui peut représenter une charge de trésorerie supplémentaire.

Analyse bancaire et valorisation

Lorsqu’un banquier étudie une demande de prêt, il retraite le compte de résultat. Il neutralise systématiquement les produits exceptionnels pour évaluer la capacité de l’entreprise à rembourser ses dettes grâce à son métier. Si votre bénéfice repose à 40 % sur des produits exceptionnels, comme la vente d’un brevet ou un dégrèvement fiscal unique, votre dossier est jugé plus risqué qu’une entreprise dont le bénéfice est 100 % opérationnel. Il est donc vital de savoir expliquer la provenance de ces fonds pour rassurer vos partenaires financiers.

En résumé, le compte produits exceptionnels est un outil de précision. Bien l’utiliser garantit une image fidèle de l’entreprise, respecte les exigences du PCG et permet de piloter son activité avec une vision claire de ce qui relève du talent commercial et de ce qui relève de l’aléa de gestion.

- Quel statut pour un freelance : micro-entreprise, SASU, EI ou portage salarial ? - 7 août 2026

- RACI en gestion de projet : clarifier les rôles, éviter les blocages et valider au bon moment - 7 août 2026

- Motif d’abandon de formation Pôle emploi : quels cas sont admis, quels risques et quelles démarches ? - 6 août 2026

Articles qui pourraient vous intéresser :

Innovit : usages, avantages et points de vigilance à connaître

Innovit : usages, avantages et points de vigilance à connaître

EURL : le guide pour choisir entre IS et IR et optimiser vos charges sociales

EURL : le guide pour choisir entre IS et IR et optimiser vos charges sociales

Essaimage en entreprise : 3 leviers pour transformer vos salariés en partenaires et sécuriser leur réussite

Essaimage en entreprise : 3 leviers pour transformer vos salariés en partenaires et sécuriser leur réussite

Carte d’identité entreprise : 5 données clés pour renforcer votre crédibilité commerciale

Carte d’identité entreprise : 5 données clés pour renforcer votre crédibilité commerciale