Crédit à l’étranger pour les Français : 5 pays stratégiques et conditions d’octroi

Découvrez les opportunités et les risques liés à l’obtention d’un prêt bancaire hors de France, les pays privilégiés et les conditions d’octroi pour les résidents français.

Obtenir un prêt en France est devenu un parcours complexe pour de nombreux profils. Entre le resserrement des conditions d’octroi imposé par le Haut Conseil de Stabilité Financière (HCSF) et la prudence accrue des banques de réseau, les emprunteurs explorent désormais les opportunités offertes par les établissements européens. Que ce soit pour financer une résidence secondaire ou pour contourner un blocage administratif, la prospection bancaire transfrontalière permet d’accéder à des solutions de financement encadrées par une réglementation européenne harmonisée.

Pourquoi solliciter un établissement bancaire hors de France ?

La motivation principale des Français qui cherchent un financement à l’étranger réside souvent dans le refus essuyé auprès des banques nationales. Les établissements français appliquent des critères de calcul du taux d’endettement très rigides, limités à 35 % des revenus nets. À l’inverse, certains voisins européens privilégient le calcul du reste à vivre, une approche plus flexible qui permet à des profils disposant de revenus élevés, mais déjà engagés, d’obtenir des fonds supplémentaires.

Contourner le fichage FICP et les blocages administratifs

Le fichage au Fichier des incidents de remboursement des crédits aux particuliers (FICP) bloque quasi systématiquement l’accès au crédit classique en France. La Banque de France ne partage pas ses fichiers avec les banques étrangères de manière automatique. Lorsqu’un résident français sollicite un prêt en Belgique ou au Luxembourg, l’établissement local consulte ses propres bases de données et les fichiers européens, sans toujours avoir une vision directe sur les incidents mineurs déclarés uniquement en France. La transparence financière progresse toutefois, et dissimuler une situation d’insolvabilité constitue une fraude grave pouvant entraîner des poursuites judiciaires.

Accéder à des produits financiers spécifiques

Certaines banques étrangères proposent des montages financiers rares en France, comme le prêt in fine, où l’emprunteur ne rembourse que les intérêts jusqu’à l’échéance finale, ou des crédits hypothécaires basés sur la valeur d’un patrimoine existant plutôt que sur les revenus mensuels. Pour les investisseurs, ces solutions permettent d’optimiser la fiscalité et de préserver une capacité de remboursement fluide pour d’autres projets immobiliers ou professionnels.

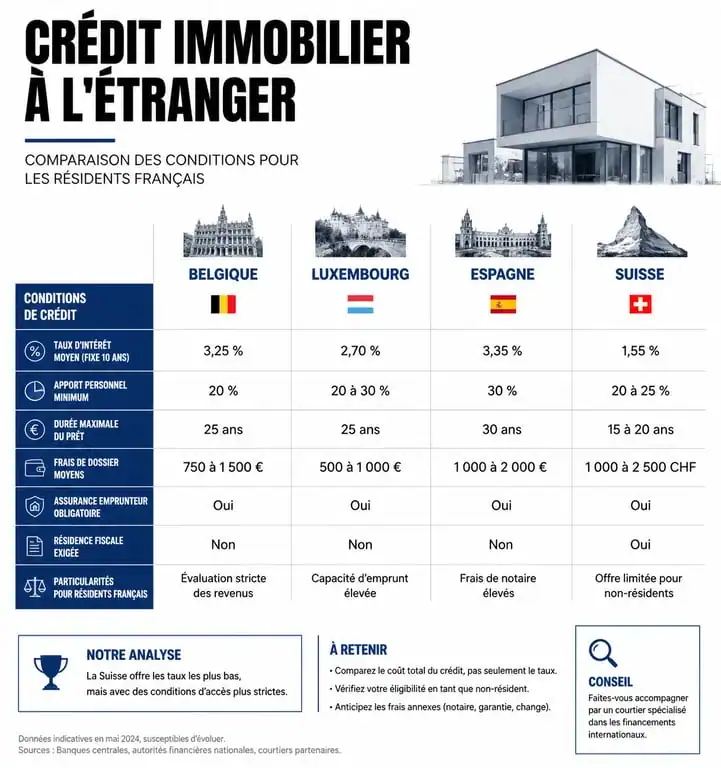

Les pays et banques qui ouvrent leurs portes aux résidents français

Tous les pays n’offrent pas les mêmes facilités en matière de crédit transfrontalier. La proximité géographique et l’harmonisation des règles au sein de l’Union européenne simplifient toutefois les démarches pour les citoyens français.

Belgique et Luxembourg : les destinations privilégiées

La Belgique et le Luxembourg constituent les deux destinations phares en raison de la langue commune et de la proximité des systèmes juridiques. Des banques comme ING Belgique, BNP Paribas Fortis ou Keytrade Bank traitent régulièrement des dossiers de non-résidents. Au Luxembourg, des établissements tels que BGL BNP Paribas ou la Banque de Luxembourg se spécialisent dans le crédit patrimonial et immobilier pour une clientèle aisée ou frontalière.

L’Espagne et le Portugal pour l’immobilier

Pour un projet d’achat immobilier sur place, les banques ibériques comme Banco Santander, BBVA ou Banco Sabadell acceptent volontiers les dossiers français. Le bien acquis sert de garantie via une hypothèque de premier rang. Bien que les taux puissent être légèrement supérieurs à ceux pratiqués en France, les critères d’apport personnel sont souvent plus flexibles, oscillant entre 20 % et 30 % de la valeur du bien pour les non-résidents.

La Suisse : un cas particulier pour les frontaliers

Pour les Français travaillant en Suisse, les banques cantonales comme la BCV ou la BCGE, ainsi que des groupes comme UBS, proposent des prêts en francs suisses (CHF). Cette option évite le risque de change pour ceux qui perçoivent leur salaire dans cette devise. Pour un Français sans lien économique avec la Suisse, l’accès au crédit y demeure extrêmement complexe, voire impossible pour un prêt à la consommation classique.

Les conditions d’octroi et la constitution du dossier de crédit

Emprunter à l’étranger ne signifie pas que les règles de prudence bancaire disparaissent. L’analyse du risque par un établissement qui ne connaît pas votre historique financier sera particulièrement minutieuse.

Le banquier étranger cherche à obtenir une image fidèle de votre stabilité financière. Votre dossier doit démontrer une cohérence totale, car un incident de paiement en France, même régularisé, peut être interprété différemment selon le prisme culturel de l’analyste à Bruxelles ou à Madrid. Il est crucial de présenter une situation qui reflète la réalité structurelle de votre patrimoine, car la moindre opacité brise la confiance nécessaire à l’octroi d’un prêt transfrontalier.

La solvabilité : l’exigence de transparence

Vous devrez fournir une liste exhaustive de documents, souvent traduits par un traducteur assermenté si le pays n’est pas francophone :

- Les 3 derniers bulletins de salaire et le dernier avis d’imposition.

- Les relevés de comptes bancaires des 3 à 6 derniers mois pour justifier votre comportement bancaire.

- Un justificatif de domicile et une copie de la pièce d’identité.

- Le compromis de vente ou le devis pour un prêt personnel.

L’établissement étranger exigera presque systématiquement une garantie solide, comme une hypothèque sur un bien situé dans le pays de la banque ou un nantissement de placements financiers.

Le rôle de la Fiche Standardisée d’Information (FSI)

Grâce à la directive européenne sur le crédit immobilier, toute banque de l’UE doit remettre une Fiche Standardisée d’Information (FSI) à l’emprunteur. Ce document est capital pour comparer les offres sur une base identique. Il détaille le Taux Annuel Effectif Global (TAEG), le coût total du crédit, les conditions de remboursement anticipé et la loi applicable au contrat.

Tableau comparatif des opportunités de crédit par zone géographique

Ce tableau synthétise les tendances observées pour un emprunteur résidant en France sollicitant une banque étrangère.

| Pays | Description de l’opportunité |

|---|---|

| Belgique | Prêt immobilier ou consommation avec proximité linguistique et juridique. |

| Luxembourg | Prêt patrimonial et gestion de fortune pour clientèle aisée. |

| Espagne | Crédit immobilier pour résidence locale avec processus digitalisé. |

| Allemagne | Prêt immobilier ou professionnel avec taux fixes stables. |

| Suisse | Prêt frontalier en francs suisses pour éviter le risque de change. |

Risques et précautions avant de signer un contrat étranger

S’engager avec une banque étrangère comporte des spécificités juridiques et financières absentes du marché domestique. Une vigilance accrue est nécessaire sur les aspects contractuels.

Le risque de change : une épée de Damoclès

Si vous empruntez dans une devise autre que l’euro, vous vous exposez au risque de change. Si l’euro perd de sa valeur par rapport à la devise d’emprunt, le montant de vos mensualités et le capital restant dû augmenteront mécaniquement une fois convertis en euros. Il est fortement conseillé de n’emprunter dans une devise étrangère que si vos revenus principaux sont perçus dans cette même devise.

La protection du consommateur et le droit applicable

En France, la Loi Scrivener offre une protection forte avec des délais de réflexion et des conditions suspensives. Lorsque vous signez un contrat avec une banque étrangère, c’est généralement le droit du pays de la banque qui s’applique. Les délais de rétractation peuvent être plus courts et les pénalités de remboursement anticipé plus lourdes. Lisez attentivement les clauses de résiliation et vérifiez si l’assurance emprunteur étrangère couvre bien les mêmes risques qu’en France.

Attention aux arnaques au crédit en ligne

Le secteur du prêt étranger attire des sites frauduleux usurpant l’identité de grandes banques européennes. Une règle d’or : une banque sérieuse ne vous demandera jamais de verser des frais de dossier, de mise à disposition de fonds ou des frais de douane par virement immédiat, Western Union ou en tickets PCS avant le déblocage du prêt. Les frais légitimes sont toujours prélevés sur le montant du prêt ou intégrés aux mensualités après la signature d’un contrat officiel.

Solliciter une banque étrangère constitue une alternative viable pour les profils disposant de garanties solides mais ne répondant plus aux critères de plus en plus étroits du système bancaire français. Une préparation minutieuse du dossier et une compréhension des spécificités locales sont les conditions essentielles pour réussir un financement transfrontalier.

Articles qui pourraient vous intéresser :

Law startup : guide complet pour lancer et sécuriser votre legaltech

Law startup : guide complet pour lancer et sécuriser votre legaltech

Site hub harnes mondial relay : horaires, accès et services utiles

Site hub harnes mondial relay : horaires, accès et services utiles

Conseil marketing : diagnostic, stratégie et exécution pour transformer vos résultats

Conseil marketing : diagnostic, stratégie et exécution pour transformer vos résultats

Épargne moyenne des Français : comment vous situer par rapport aux 7 306 € annuels ?

Épargne moyenne des Français : comment vous situer par rapport aux 7 306 € annuels ?