Compte 6222 : 3 étapes pour comptabiliser une commission sur vente sans erreur

La gestion des intermédiaires commerciaux est un levier de croissance. Qu’il s’agisse de rémunérer un apporteur d’affaires, un agent commercial ou un courtier, la question du compte comptable pour une commission sur vente revient lors de la saisie des factures. Bien enregistrer ces flux est nécessaire pour la clarté de vos états financiers et pour garantir la déductibilité fiscale de ces charges.

Quel compte comptable utiliser pour une commission sur vente ?

Dans le Plan Comptable Général (PCG), les commissions versées à des tiers pour l’obtention de contrats sont classées parmi les services extérieurs. Le choix du compte dépend de la nature de la transaction et de la qualité de l’intervenant.

Le compte 6222 : Commissions et courtages sur ventes

C’est le compte de référence. Le compte 6222 enregistre les rémunérations versées aux intermédiaires ayant facilité une vente pour votre entreprise. Cela inclut les commissions des agents commerciaux indépendants, les honoraires de courtage ou les commissions d’affiliation dans le secteur du e-commerce.

Distinction avec le compte 6221

Le compte 6221 est réservé aux commissions et courtages sur achats. Si vous payez un intermédiaire pour sourcer des matières premières ou des marchandises, utilisez le 6221. Pour tout ce qui touche au chiffre d’affaires sortant, le 6222 est la norme.

Le cas des commissions reçues (Compte 708)

Si votre entreprise perçoit une commission en tant qu’intermédiaire, vous utilisez la classe 7 (produits). On enregistre alors la somme au compte 7085 « Commissions et courtages ». Ne compensez jamais une commission versée par une commission reçue : chaque flux doit être enregistré distinctement pour respecter le principe de non-compensation.

Comment enregistrer l’écriture comptable d’une commission ?

La comptabilisation d’une commission sur vente suit le schéma classique d’une facture de prestation de services, généralement après la constatation de la vente principale.

Schéma d’écriture standard

Pour enregistrer une facture de commission reçue d’un apporteur d’affaires dans votre journal d’achats :

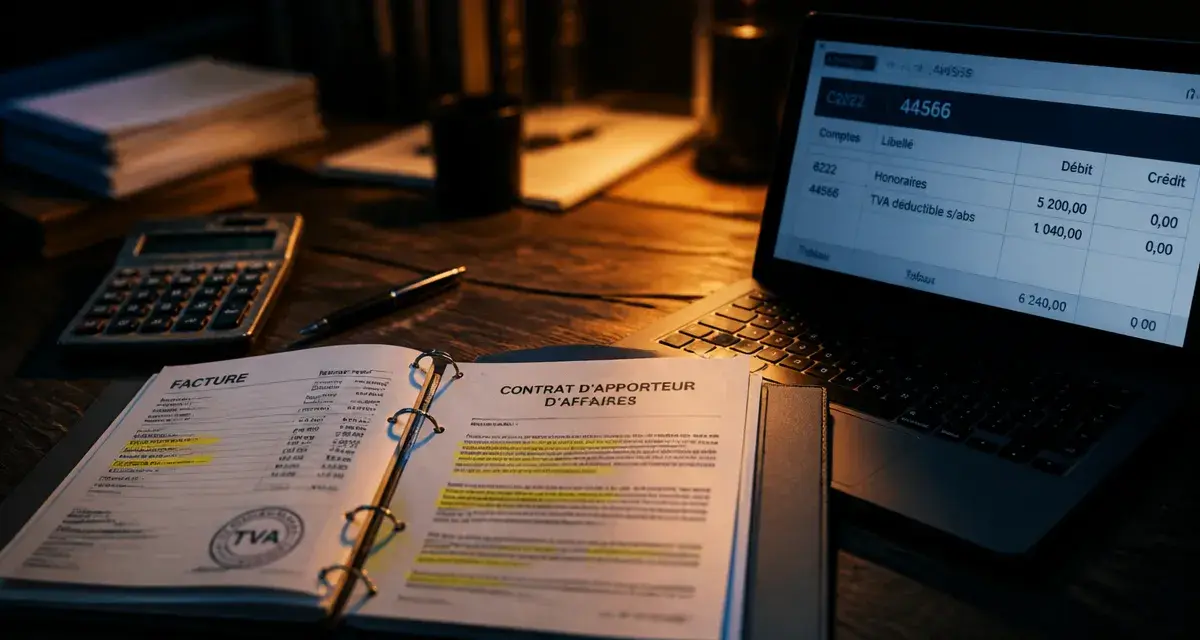

Débitez le compte 6222 pour le montant Hors Taxes (HT). Débitez le compte 44566 (TVA sur autres biens et services) pour le montant de la TVA. Créditez le compte 401 (Fournisseurs) pour le montant Toutes Taxes Comprises (TTC). Lors du règlement, soldez le compte 401 par le crédit du compte 512 (Banque).

Exemple concret chiffré

Un agent commercial vous facture une commission de 5 % sur une vente de 20 000 € HT. La commission s’élève à 1 000 € HT, soit 1 200 € TTC (avec une TVA à 20 %).

| Numéro de compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|

| 6222 | Commissions sur ventes | 1 000,00 | |

| 44566 | TVA déductible | 200,00 | |

| 401 | Fournisseur Agent X | 1 200,00 |

L’enregistrement d’une commission est le dernier maillon d’une chaîne contractuelle. Si la commission est déclenchée par le paiement final du client, un décalage temporel peut survenir. Veillez à la cohérence entre le compte 707 (Ventes) et le compte 6222. Un oubli de provisionnement en fin d’exercice sur une vente réalisée mais non encore commissionnée fausse la lecture de votre marge réelle et l’analyse de la rentabilité par canal de distribution.

Traitement fiscal et règles de TVA

L’administration fiscale surveille les commissions, car ces flux peuvent masquer des transferts de bénéfices.

Conditions de déductibilité

Pour que la commission enregistrée en compte 6222 soit déductible du résultat imposable, elle doit remplir trois conditions : être engagée dans l’intérêt direct de l’entreprise, être appuyée par une pièce justificative (facture ou contrat), et ne pas être excessive par rapport aux usages de la profession.

La déclaration DAS2

Les commissions et courtages versés doivent être déclarés sur la déclaration DAS2 dès lors que le montant total versé à un bénéficiaire dépasse 1 200 € TTC par an. L’omission de cette déclaration entraîne une amende de 5 % des sommes non déclarées.

La TVA sur les commissions

Si l’intermédiaire est assujetti à la TVA en France, il applique le taux de 20 %. Cette TVA est récupérable via le compte 44566. Pour une commission versée à un intermédiaire étranger, les règles d’autoliquidation s’appliquent, nécessitant l’utilisation simultanée des comptes de TVA collectée et déductible.

Cas particuliers et fin d’exercice

Des ajustements sont souvent nécessaires lors de la clôture des comptes.

Les Factures Non Parvenues (FNP)

Si une vente a eu lieu avant la clôture mais que l’intermédiaire n’a pas envoyé sa facture, constatez une « Facture Non Parvenue ». Débitez le compte 6222 et le compte 44586 (TVA à régulariser) par le crédit du compte 4081 « Fournisseurs – Factures non parvenues ». Cela respecte le principe d’indépendance des exercices.

Commissions et e-commerce

Dans le e-commerce, les plateformes prélèvent souvent leur commission sur le montant reversé. Ne comptabilisez pas uniquement le montant net reçu. Enregistrez le montant total de la vente au compte 707, puis comptabilisez la commission retenue par la plateforme au débit du compte 6222. Cette méthode garantit un chiffre d’affaires exact et des frais de vente transparents.

Erreurs classiques à éviter

La confusion entre commission et salaire est risquée. Si l’intermédiaire est un salarié, ses primes ne vont pas en compte 6222, mais en compte 641 « Rémunérations du personnel », soumises aux cotisations sociales. Utiliser le compte 6222 pour un salarié peut être requalifié en travail dissimulé par l’URSSAF.

- Quel statut pour un freelance : micro-entreprise, SASU, EI ou portage salarial ? - 7 août 2026

- RACI en gestion de projet : clarifier les rôles, éviter les blocages et valider au bon moment - 7 août 2026

- Motif d’abandon de formation Pôle emploi : quels cas sont admis, quels risques et quelles démarches ? - 6 août 2026

Articles qui pourraient vous intéresser :

Innovit : usages, avantages et points de vigilance à connaître

Innovit : usages, avantages et points de vigilance à connaître

EURL : le guide pour choisir entre IS et IR et optimiser vos charges sociales

EURL : le guide pour choisir entre IS et IR et optimiser vos charges sociales

Essaimage en entreprise : 3 leviers pour transformer vos salariés en partenaires et sécuriser leur réussite

Essaimage en entreprise : 3 leviers pour transformer vos salariés en partenaires et sécuriser leur réussite

Carte d’identité entreprise : 5 données clés pour renforcer votre crédibilité commerciale

Carte d’identité entreprise : 5 données clés pour renforcer votre crédibilité commerciale