Flat tax assurance vie : comprendre les seuils de 150 000 € et l’impact sur vos retraits

Depuis le 1er janvier 2018, le Prélèvement Forfaitaire Unique (PFU), ou flat tax, a modifié la fiscalité de l’épargne en France. L’assurance vie, placement privilégié des épargnants, est concernée par cette réforme. Si le dispositif vise la simplification, la superposition des règles selon la date des versements et l’ancienneté du contrat demande une attention particulière. Maîtriser l’application de ce taux est nécessaire pour arbitrer vos placements et optimiser vos futurs rachats.

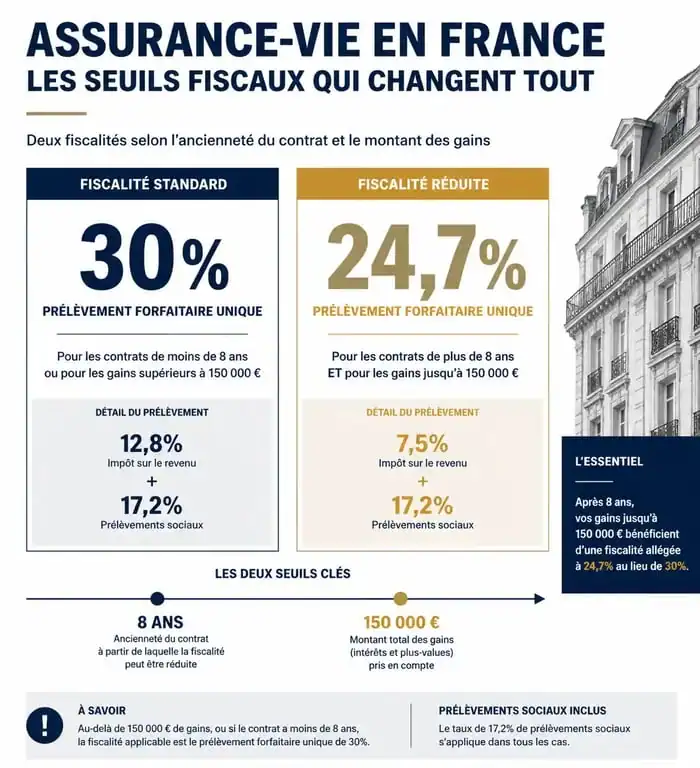

Le fonctionnement du Prélèvement Forfaitaire Unique

La flat tax est un taux global de 30 % appliqué sur les revenus du capital. Ce prélèvement se compose de deux parts : 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux. Contrairement à l’ancien système dégressif selon la durée de détention, la flat tax offre une lisibilité immédiate pour les nouveaux versements.

La date charnière du 27 septembre 2017

La réforme s’applique aux produits, c’est-à-dire aux intérêts et plus-values, générés par des primes versées à partir du 27 septembre 2017. Pour les versements effectués avant cette date, les règles fiscales antérieures restent en vigueur, préservant ainsi les droits acquis des épargnants ayant investi sous l’ancien régime.

Le calcul lors d’un rachat

L’impôt ne porte jamais sur le capital total retiré, mais uniquement sur la part de gains incluse dans le rachat. Lors d’un retrait, l’assureur calcule la quote-part de profit selon un prorata. Seule cette fraction est soumise aux 30 % de la flat tax, ou aux taux réduits si les conditions de durée sont remplies.

Seuils et abattements : l’avantage des contrats de plus de 8 ans

L’assurance vie conserve un avantage fiscal après huit années de détention. Toutefois, la flat tax a introduit une distinction basée sur le montant total des encours détenus par l’épargnant.

Le seuil stratégique des 150 000 €

Pour les contrats de plus de 8 ans, le taux d’imposition sur le revenu varie selon le montant total des primes versées, tous contrats confondus. Si ce montant est inférieur à 150 000 € (300 000 € pour un couple), le taux d’imposition sur le revenu s’établit à 7,5 %. Avec les 17,2 % de prélèvements sociaux, le taux global est de 24,7 % au lieu de 30 %.

Au-delà de 150 000 €, la part des gains issue des versements excédentaires est imposée au taux plein de 30 %. Ce calcul crée une séparation entre deux compartiments fiscaux : les premiers 150 000 € versés bénéficient du taux réduit, tandis que le surplus est soumis au PFU standard. Cette application proportionnelle protège la base de l’épargne constituée.

L’application des abattements annuels

Le mécanisme des abattements annuels après 8 ans demeure. Chaque année, vous pouvez retirer une part de gains sans payer d’impôt sur le revenu, dans la limite de 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé. Ces abattements s’imputent en priorité sur les gains issus des primes versées avant le 27 septembre 2017, puis sur ceux soumis à la flat tax. C’est un levier efficace pour générer des revenus complémentaires peu fiscalisés.

Fiscalité selon l’âge du contrat et les versements

Le tableau suivant détaille les taux de prélèvement applicables aux gains issus des versements effectués après le 27 septembre 2017 :

| Durée du contrat | Encours (primes versées) | Taux d’imposition (IR) | Prélèvements sociaux | Taux Global |

|---|---|---|---|---|

| Moins de 8 ans | Tous montants | 12,8 % | 17,2 % | 30 % |

| Plus de 8 ans | Inférieur à 150 000 € | 7,5 % | 17,2 % | 24,7 % |

| Plus de 8 ans | Supérieur à 150 000 € | 12,8 % (sur la part > 150k) | 17,2 % | 30 % |

Choisir entre la flat tax et le barème progressif

Le PFU est appliqué par défaut, mais il n’est pas obligatoire. Lors de votre déclaration de revenus, vous pouvez renoncer à la flat tax pour choisir l’imposition au barème progressif de l’impôt sur le revenu. Ce choix est global et s’applique à l’ensemble de vos revenus financiers de l’année.

L’intérêt du barème progressif

L’option pour le barème progressif est pertinente pour les foyers non imposables ou situés dans la tranche marginale d’imposition (TMI) à 11 %. Si votre TMI est de 0 % ou 11 %, payer 12,8 % via la flat tax est moins avantageux. Soyez toutefois vigilant : cette option peut augmenter votre Revenu Fiscal de Référence (RFR) et impacter certaines aides sociales ou taxes locales.

La CSG déductible

Si vous choisissez le barème progressif, une partie de la CSG (6,8 %) devient déductible de votre revenu imposable l’année suivante. Cette déductibilité est perdue avec le prélèvement forfaitaire unique. Pour les contribuables proches de la limite entre deux tranches, ce paramètre peut justifier l’abandon de la flat tax.

Stratégies pour optimiser ses rachats

L’anticipation permet de limiter l’impact fiscal sur votre épargne. Plusieurs techniques aident à préserver la performance nette de votre contrat.

La purge des plus-values

Les abattements annuels ne sont pas reportables. Il est donc judicieux d’effectuer des rachats partiels chaque année dès que le contrat atteint 8 ans. En retirant le montant correspondant à l’abattement, vous purgez les plus-values sans payer d’impôt sur le revenu. Vous pouvez ensuite réinvestir ces sommes, augmentant ainsi la part de capital net d’impôt au sein de votre contrat.

La gestion des multi-contrats

La règle des 150 000 € s’apprécie au niveau global. Lors d’un rachat, l’assureur applique par défaut le prélèvement forfaitaire car il ne connaît pas vos encours chez ses concurrents. La régularisation s’opère lors de votre déclaration de revenus. Il est donc recommandé de suivre le cumul de vos versements pour anticiper les éventuels compléments d’impôt.

La fiscalité en cas de décès reste indépendante de la flat tax. Les abattements liés à l’âge du souscripteur lors des versements continuent de s’appliquer, faisant de l’assurance vie un outil de transmission patrimoniale complet.

Articles qui pourraient vous intéresser :

Prélèvement sepa gieps : comprendre et maîtriser ces débits sur votre compte

Prélèvement sepa gieps : comprendre et maîtriser ces débits sur votre compte

Budget courses pour 2 personnes par mois en 2024 : montants, repères et astuces

Budget courses pour 2 personnes par mois en 2024 : montants, repères et astuces

L’état peut-il prendre notre argent en cas de guerre : ce qu’il faut vraiment savoir

L’état peut-il prendre notre argent en cas de guerre : ce qu’il faut vraiment savoir

RSI en bourse : maîtriser les seuils et détecter les retournements de tendance

RSI en bourse : maîtriser les seuils et détecter les retournements de tendance