Comparer les banques en ligne ne revient pas à chercher une carte gratuite. Le bon choix dépend surtout de votre usage réel : compte principal, voyages, épargne, crédit, dépôt de chèque, service client ou gestion mobile au quotidien. Voici une vue claire des principaux acteurs disponibles en France, avec les critères à vérifier avant d’ouvrir un compte.

Les principales banques en ligne et néobanques accessibles en France

Le marché français se divise en deux grandes familles, les banques en ligne, souvent adossées à de grands groupes bancaires, et les néobanques, pensées d’abord pour l’usage mobile. Les premières couvrent généralement davantage de besoins bancaires classiques. Les secondes misent sur la rapidité, l’application et les paiements internationaux.

| Acteur | Type | Points forts fréquents | À vérifier avant ouverture |

|---|---|---|---|

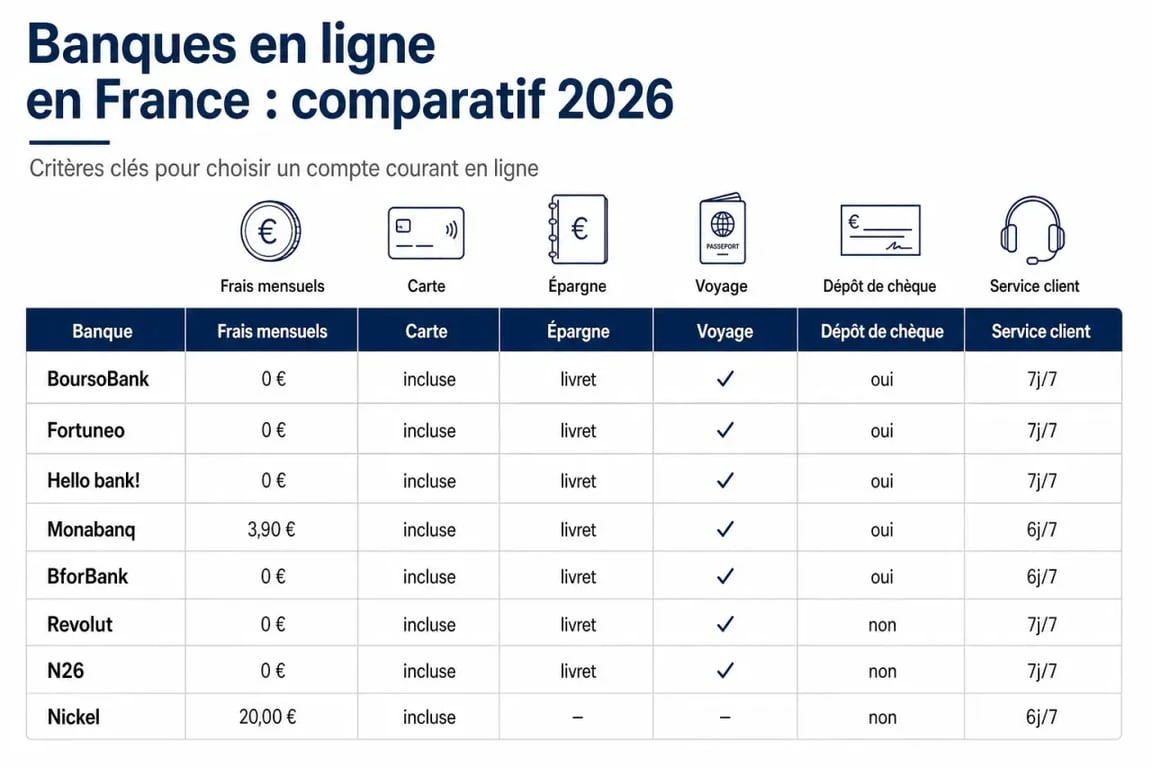

| BoursoBank | Banque en ligne | Compte courant, cartes, épargne, crédit, forte notoriété avec 8 millions de clients annoncés | Conditions d’offre, plafonds, service client selon votre usage |

| Fortuneo | Banque en ligne | Frais mensuels annoncés à 0 €, cartes selon profil, bourse, épargne | Conditions de revenu variables de 0 € à 4 000 € selon l’offre |

| Hello bank! | Banque en ligne | Appui du réseau BNP Paribas, compte courant, carte, certains services physiques selon offre | Dépôt d’espèces ou de chèques, conditions tarifaires |

| Monabanq | Banque en ligne | Accessibilité, offres sans condition de revenus selon formules, service client reconnu | Abonnement mensuel, coût des options |

| BforBank | Banque en ligne | Compte, carte, positionnement digital, offres bancaires classiques | Gamme disponible, conditions d’accès, services annexes |

| Revolut | Néobanque | Application mobile, devises, cartes virtuelles, usages internationaux | IBAN, retraits, assistance, services bancaires complets ou non |

| N26 | Néobanque | Gestion mobile, notifications instantanées, simplicité d’usage | IBAN, dépôt de chèque, découvert, offre d’épargne |

| Wise | Compte multidevise | Frais mensuels annoncés à 0 €, virements internationaux, transparence des conversions | Ce n’est pas une banque universelle pour tous les besoins |

| Nickel | Compte de paiement | Ouverture simple, réseau de buralistes partenaires, accessibilité | Frais à l’usage, absence de certains produits bancaires |

Cette liste sert de base de comparaison, pas de classement absolu. Les conditions d’ouverture, les cartes disponibles et les frais peuvent évoluer. Il faut donc vérifier la brochure tarifaire et les conditions particulières avant de souscrire.

Banque en ligne, néobanque ou banque traditionnelle : ce qui change vraiment

Les banques en ligne couvrent davantage de besoins bancaires

Une banque en ligne reprend souvent les services d’une banque classique : compte courant, carte bancaire, livret d’épargne, assurance vie, crédit immobilier ou crédit à la consommation selon les établissements. La différence principale tient au mode de relation. La gestion se fait via une application mobile ou un espace web, avec peu ou pas d’agence physique.

C’est un bon choix si vous cherchez une banque principale moins chère, mais capable de gérer plusieurs besoins du quotidien : encaisser un chèque, financer un projet, placer une épargne ou demander un découvert autorisé. Les frais bancaires sont souvent plus bas, mais la gratuité dépend parfois de conditions d’utilisation de la carte ou de revenus.

Les néobanques privilégient la vitesse et l’expérience mobile

Les néobanques séduisent par leur interface simple, les notifications instantanées, les cartes virtuelles, le paiement mobile et les options utiles à l’étranger. Pour un voyageur, un étudiant, un indépendant ou une personne qui veut un compte secondaire, elles peuvent être très pratiques.

En revanche, elles ne remplacent pas toujours une banque complète. Le dépôt de chèque, le dépôt d’espèces, le crédit, l’épargne réglementée ou certains services d’assistance peuvent être limités, absents ou facturés séparément. Avant de choisir, demandez-vous si vous voulez une application très fluide ou une relation bancaire plus complète.

Comparer les frais et services sans se laisser piéger par le “gratuit”

Le mot “gratuit” attire l’œil, mais il ne résume pas le coût réel d’un compte. Une carte peut être sans cotisation mensuelle tout en entraînant des frais en cas d’inactivité, de retrait hors zone euro, de paiement en devise, de remplacement de carte ou d’incident de paiement.

| Critère | Pourquoi c’est important | Bon réflexe |

|---|---|---|

| Frais mensuels | Certaines offres affichent 0 €, d’autres fonctionnent par abonnement | Comparer le coût annuel réel, options incluses |

| Carte bancaire | Débit immédiat, débit différé, carte premium ou virtuelle ne répondent pas au même besoin | Regarder les plafonds, assurances et conditions d’usage |

| Retraits et paiements à l’étranger | Les frais de change peuvent vite peser pour les voyageurs | Vérifier les commissions, limites gratuites et taux appliqués |

| Dépôt de chèque ou d’espèces | Toutes les banques en ligne ne le permettent pas facilement | Identifier le canal disponible : courrier, automate, agence partenaire |

| Épargne et crédit | Un compte mobile seul peut être insuffisant pour un projet long terme | Vérifier livrets, assurance vie, prêt personnel ou immobilier |

| Service client | Un tarif bas perd son intérêt si l’assistance est difficile à joindre | Comparer horaires, chat, téléphone, messagerie sécurisée |

Un bon comparatif de banques en ligne doit donc intégrer les frais visibles et les frais d’usage. Pour un client qui paie surtout en France, l’offre la moins chère sera peut-être une banque en ligne classique. Pour une personne qui reçoit ou envoie souvent de l’argent à l’étranger, un compte multidevise comme Wise peut devenir pertinent en complément.

Choisir selon votre profil plutôt que selon le classement du moment

Pour un compte principal

Privilégiez une banque en ligne complète : compte courant, carte adaptée, service client solide, épargne, crédit et moyens d’encaissement. BoursoBank, Fortuneo, Hello bank!, Monabanq ou BforBank entrent généralement dans cette logique, avec des positionnements différents. Si vous avez besoin de déposer des espèces ou des chèques, ce critère doit passer avant la simple promesse de frais réduits.

Pour voyager, payer en devise ou gérer plusieurs monnaies

Les néobanques et comptes multidevises deviennent intéressants lorsque les paiements hors zone euro, les virements internationaux ou les retraits à l’étranger sont fréquents. Revolut, N26 ou Wise peuvent simplifier ces usages, à condition de bien vérifier les limites gratuites, les taux de conversion, les plafonds et les frais le week-end ou au-delà d’un certain volume.

Pour un étudiant, un jeune actif ou un compte secondaire

Un compte simple, rapide à ouvrir et peu coûteux peut suffire. Dans ce cas, l’application mobile, le paiement mobile, la carte virtuelle, le virement instantané et la lisibilité des frais comptent davantage qu’une large gamme de produits d’épargne. Nickel peut aussi répondre à un besoin d’accessibilité, notamment lorsque l’ouverture en ligne classique est moins évidente.

Avant de comparer les offres, observez votre usage pendant un mois : combien de retraits, combien de paiements hors euro, combien de chèques encaissés, quels abonnements récurrents, quels plafonds sont vraiment nécessaires ? Cette trace d’usage raconte souvent mieux votre besoin qu’un classement général. Elle évite de choisir une carte premium pour des assurances jamais utilisées, ou une néobanque séduisante qui deviendra bloquante le jour où vous devrez encaisser un chèque important.

Ouverture de compte, sécurité et points de vigilance

Les étapes d’ouverture sont simples, mais réglementées

Ouvrir un compte bancaire en ligne demande généralement une pièce d’identité, un justificatif de domicile, parfois un justificatif de revenus et un premier versement. La banque applique aussi une procédure de connaissance client, souvent appelée KYC, pour vérifier l’identité et lutter contre la fraude. La signature électronique et l’envoi des pièces se font depuis le site ou l’application.

Les délais varient selon l’établissement, la qualité des documents transmis et les contrôles nécessaires. Pour éviter un refus ou un blocage, utilisez des documents lisibles, cohérents et à jour. Si vous changez de banque principale, pensez aussi aux prélèvements, virements permanents, salaires, impôts, abonnements et bénéficiaires enregistrés.

La sécurité ne dépend pas seulement de l’application

Les banques en ligne sérieuses s’inscrivent dans un cadre réglementaire strict, avec contrôle d’identité, authentification forte et sécurisation des opérations. La DSP2 a renforcé l’usage de l’authentification forte pour de nombreuses opérations sensibles. En France, l’ACPR et la Banque de France sont des repères utiles pour vérifier le sérieux d’un acteur bancaire ou financier.

De votre côté, activez les notifications, utilisez un mot de passe unique, mettez à jour l’application et évitez de valider une opération sous pression. Une banque digitale peut être fiable, mais la sécurité repose aussi sur vos habitudes : contrôle des bénéficiaires, vigilance face au phishing, verrouillage de la carte depuis l’application et vérification régulière des mouvements.

Le choix le plus raisonnable : une offre alignée avec vos usages

La meilleure banque en ligne n’est pas la même pour tous. Pour une gestion bancaire complète, une banque en ligne adossée à un grand groupe reste souvent plus rassurante. Pour les voyages, les devises ou un compte secondaire, une néobanque peut être plus agile. Pour réduire les frais, il faut regarder au-delà du prix affiché et examiner les conditions d’utilisation.

Le bon réflexe consiste à retenir deux ou trois établissements, puis à comparer leurs frais réels sur votre usage : carte, retraits, paiements internationaux, dépôt de chèque, service client, épargne et crédit. C’est cette méthode, plus qu’un classement figé, qui permet de choisir une banque en ligne adaptée et durable.

Articles qui pourraient vous intéresser :

Astuce pour partir en retraite plus tôt sans mettre en danger vos finances

Astuce pour partir en retraite plus tôt sans mettre en danger vos finances

Vente à domicile : quels secteurs et modèles économiques maximisent réellement vos revenus ?

Vente à domicile : quels secteurs et modèles économiques maximisent réellement vos revenus ?

Quel ETF CAC 40 choisir pour votre PEA : frais, dividendes et critères de sélection

Quel ETF CAC 40 choisir pour votre PEA : frais, dividendes et critères de sélection

Combien de PEA par personne ? Un seul PEA classique, avec le PEA-PME et le PEA Jeune en complément

Combien de PEA par personne ? Un seul PEA classique, avec le PEA-PME et le PEA Jeune en complément