Céder son entreprise marque l’aboutissement d’une carrière ou le point de départ d’un nouveau projet. Pourtant, beaucoup de dirigeants sous-estiment la complexité technique et émotionnelle de cette transition. Entre l’évaluation financière, la sélection du repreneur et les formalités administratives, le parcours est exigeant. Réussir cette étape demande une rigueur d’exécution qui s’anticipe bien avant la signature de l’acte de vente.

Anticiper la cession : pourquoi préparer la vente 12 mois à l’avance

La précipitation est l’ennemi d’une vente réussie. Un départ improvisé, qu’il soit lié à des raisons de santé ou à une lassitude, réduit votre marge de négociation. Pour maximiser la valeur de votre actif, entamez une phase de préparation au moins un an avant la mise sur le marché.

Réaliser un audit interne complet

Avant de présenter votre société, examinez-la avec l’œil d’un acheteur. Passez en revue la santé financière et l’organisation interne. Vos contrats fournisseurs sont-ils à jour ? Votre structure juridique est-elle optimale ? Un audit préalable permet de corriger les faiblesses qui pourraient effrayer un repreneur ou servir de levier pour faire baisser le prix de cession.

Rendre l’entreprise autonome

Une erreur classique consiste à maintenir une dépendance trop forte entre le dirigeant et l’activité. Si l’entreprise ne peut pas fonctionner sans vous, elle perd une grande partie de sa valeur. Durant cette année de préparation, déléguez les responsabilités, documentez les processus critiques et stabilisez votre équipe. L’objectif est de prouver que la machine tournera efficacement après votre départ.

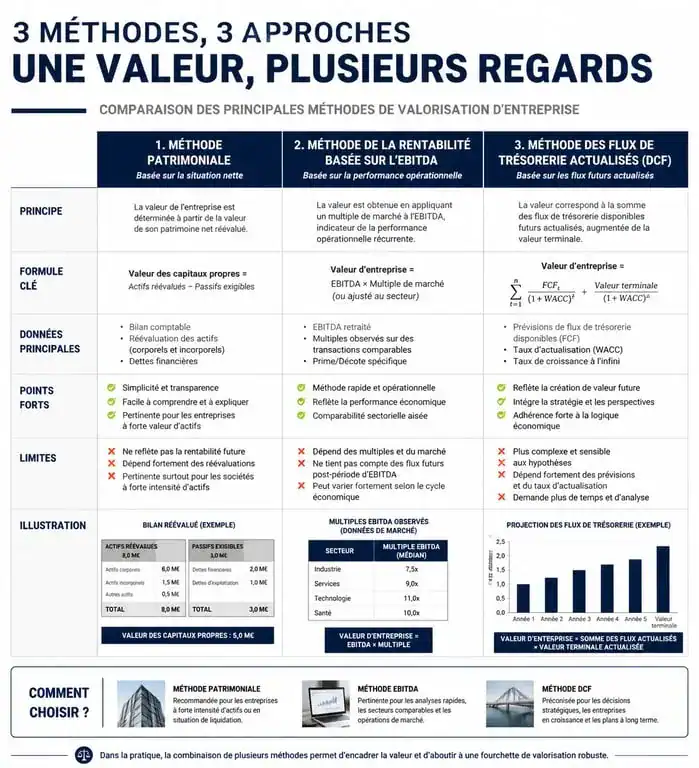

Les 3 méthodes piliers pour valoriser votre entreprise

Fixer le prix de vente ne repose pas sur l’intuition. La valorisation est un exercice technique qui combine plusieurs approches pour aboutir à une fourchette de prix défendable face aux acquéreurs.

La méthode patrimoniale

Cette approche évalue ce que possède l’entreprise (actifs) moins ce qu’elle doit (passifs). On réévalue les éléments du bilan à leur valeur de marché actuelle. C’est une méthode pertinente pour les sociétés possédant un patrimoine immobilier important ou un parc de machines conséquent, bien qu’elle puisse sous-estimer le potentiel de croissance future.

La méthode de la rentabilité

C’est la méthode la plus courante pour les PME. Elle se base sur la capacité de l’entreprise à générer des bénéfices. On applique un coefficient multiplicateur à l’EBITDA. Ce coefficient varie selon le secteur d’activité, la zone géographique et la dynamique du marché. Un expert-comptable est ici indispensable pour déterminer le multiple le plus juste.

La méthode des flux de trésorerie actualisés (DCF)

Plus complexe, cette méthode projette les flux de trésorerie futurs que l’entreprise générera, puis les ramène à leur valeur actuelle. Elle est adaptée aux entreprises en forte croissance, car elle valorise le potentiel de développement plutôt que l’historique comptable.

| Méthode | Indicateur clé | Idéal pour… |

|---|---|---|

| Patrimoniale | Actif Net Réévalué | Entreprises industrielles ou foncières |

| Rentabilité | EBITDA | TPE et PME établies |

| Flux futurs (DCF) | Cash-flow prévisionnel | Startups et secteurs innovants |

Choisir le mode de cession : fonds de commerce ou titres ?

Le choix de la structure de vente influence la fiscalité et votre responsabilité. Il est nécessaire de distinguer la vente d’un fonds de commerce de la cession de titres sociaux.

La vente du fonds de commerce

Dans ce scénario, l’acheteur reprend les éléments corporels (matériel, stocks) et incorporels (clientèle, nom commercial, droit au bail). L’avantage pour l’acquéreur est qu’il ne reprend pas les dettes de la société. Pour le vendeur, le prix de vente revient à l’entreprise, ce qui nécessite une liquidation ou un versement de dividendes pour récupérer les fonds.

La cession de titres sociaux

Ici, l’entité juridique change de mains. L’acheteur reprend l’actif et le passif. Pour le vendeur, c’est souvent plus simple fiscalement, mais cela exige la mise en place d’une garantie d’actif et de passif (GAP). Cette clause protège l’acheteur contre des dettes cachées ou des litiges nés avant la vente.

Durant la négociation, le dirigeant se sent parfois isolé. Pour briser cette solitude, entourez-vous d’un conseil extérieur. Ce regard tiers évite que la négociation ne s’échauffe sur des détails émotionnels et permet de maintenir une sérénité indispensable. En sortant de cette isolation, le cédant voit son entreprise comme un actif stratégique prêt à s’épanouir sous une nouvelle direction.

Les étapes clés du processus de vente et les erreurs à éviter

Une fois l’entreprise préparée et valorisée, le processus opérationnel s’enclenche. Il suit un protocole précis pour sécuriser la transaction.

La recherche du repreneur et la lettre d’intention

La diffusion de l’offre peut se faire via des réseaux spécialisés (CRA, Bpifrance, chambres consulaires) ou des banques d’affaires. Une fois un repreneur sérieux identifié, celui-ci émet une Lettre d’Intention (LOI). Ce document formalise son intérêt, propose un prix et fixe le cadre des négociations exclusives.

La phase de due diligence

C’est le moment de vérité. L’acheteur accède à la « data room » pour vérifier chaque information fournie. Comptabilité, contrats de travail, conformité environnementale : tout est passé au crible. La transparence est votre meilleure alliée ; toute découverte de passif caché à ce stade peut faire capoter la vente ou entraîner une révision drastique du prix.

Le protocole de cession et le closing

Le protocole de cession détaille l’ensemble des conditions de la vente. Il intègre le prix définitif, les modalités de paiement (comptant ou earn-out basé sur les performances futures) et les clauses de non-concurrence. Le « closing » marque le transfert effectif de propriété et le déblocage des fonds.

Pour réussir ce marathon, évitez de vouloir tout gérer seul. Sollicitez un expert-comptable pour la partie financière, un avocat d’affaires pour le contractuel et, si nécessaire, un notaire. Leur coût est un investissement qui garantit la sécurité juridique de votre patrimoine et la pérennité de l’entreprise que vous avez bâtie.

Articles qui pourraient vous intéresser :

Atolia l’espace de travail collaboratif qui centralise vos outils au quotidien

Atolia l’espace de travail collaboratif qui centralise vos outils au quotidien

Comment identifier la meilleure action en bourse : 3 ratios et 5 secteurs clés

Comment identifier la meilleure action en bourse : 3 ratios et 5 secteurs clés

Crédit à l’étranger pour les Français : 5 pays stratégiques et conditions d’octroi

Crédit à l’étranger pour les Français : 5 pays stratégiques et conditions d’octroi

Pilotage stratégique : 4 indicateurs pour transformer votre vision en résultats concrets

Pilotage stratégique : 4 indicateurs pour transformer votre vision en résultats concrets